据相关媒体报道,随着利率上调,新贷款的偿债费用将提高,新加坡私宅价格未来两年里预计将下跌10%。分析师认为,由于新贷款偿还费用上涨,增长的步伐甚至超过收入增幅,造成能够达到总偿债率(TDSR)要求的新加坡家庭减少。因此,总偿债率框架将限制新加坡房地产需求的复苏以及房价的展望,后导致新加坡私宅市场走低。

新加坡房地产市场多久能够跌停?

面对新加坡楼市目前的状况,有人认为,只要新加坡政府放宽过去七年推出的降温措施,房价就会止跌回升,而许多人猜测新加坡政府在下一届大选过后不久会松绑。

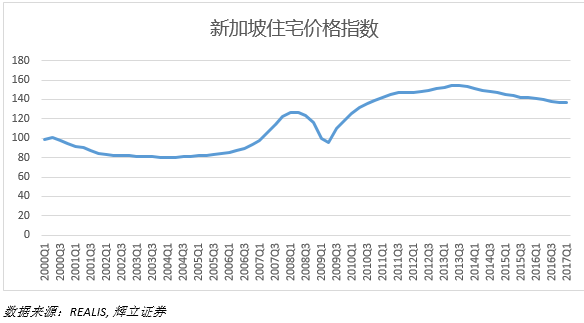

新加坡私宅价格近年的高峰,正好发生在美国联邦储备局削减购债规模和新加坡政府实施总偿债率框架的时候。

法国巴黎银行经济师麦尼古拉斯认为,总偿债率框架显然比起减债对私宅价格的影响更大。总偿债率框架有两大作用: ,它能够通过限制家庭购买房地产的能力来抑制房屋需求;第二,该措施支持长远的财务稳定,即使房地产泡沫破裂,受到冲击的将是私人消费增长,而不是银行。

私有住宅(公寓,别墅…) 成交量逐步上涨,政府放宽部分房地产降温措施

新加坡政府在过去六年里推出一波又一波的房地产降温措施,包括额外买家印花税(ABSD)、卖方印花税(SSD)、房屋贷款与价值比率(LTV)等。

98

98

在房价经过连续三年下滑后,2017年3月11日,政府宣布放宽部分房地产降温措施,包括卖方印花税(SSD)和总偿债率(TDSR)框架。卖方印花税从购房后四年施行缩短至三年,并且税率全面下调四个百分点。这是政府2009年开始逐步出手为房市降温以来,第一次放宽卖方印花税(SSD)措施。此外,以房地产作抵押的贷款,若贷款与估值比率(LTV)不超过50%,则不受总偿债率限制,这让退休者更容易抵押房子套现。

| 卖方印花税(根据购物日期的市场价格或实际价格计算) | ||

| 购屋日期(或是房地产转变成住宅用途的日期) | ||

| 持守期 | 2011年1月14日至2017年3月10日 | 2017年3月11日起 |

| 1年或更短 | 16% | 12% |

| 超过1年,未满2年 | 12% | 8% |

| 超过2年,未满3年 | 8% | 4% |

| 超过3年,未满4年 | 4% | 无 |

| 4年或更长 | 无 | 无 |

数据来源:联合早报,辉立证券

卖方印花税对房地产市场的影响甚小,额外买家印花税、总偿债率,以及房贷与房子估值比率(LTV)的限制,才是抑制需求的主要措施。

今年来新加坡经济增长比预期好,股市也上涨了10%,瑞银财富管理的南亚洲投资总监郑汪清因此认为,连续14个季度滑落的房地产市场已经见底,不过复苏步伐会缓慢。

另外,在经过两年的大幅下跌后,新加坡私人住宅的交易量从2014年开始已经出现了连续缓慢回升的趋势,在2015和2016年分别上涨了11%和16%。由此推断,近期政府进一步放宽买家印花税等主要房地产降温措施的可能性较小,因而新加坡房地产市场短期内也很难会出现跳跃式的增长。

{kind=link}